Seit Jahren schon ist die Rede von der sogenannten Niedrigzinsphase, wenn es darum geht, wie man am besten spart und/oder sein Geld anlegt. Immer wieder liest man, dass es sich nicht mehr lohnt, ein Sparbuch zu haben, und dass man damit sogar ein Minusgeschäft macht. Doch was bedeutet eigentlich Niedrigzins und warum ist das Niveau der Zinsen so niedrig? Und: Wie sollte man in dieser Niedrigzinsphase sein Geld anlegen? Auf diese Fragen werden wir Ihnen in folgendem Blogartikel ein paar Antworten liefern.

Also, was versteht man unter dem Begriff Niedrigzins überhaupt?

Das Niveau der Zinsen wird weltweit von den Zentralbanken festgelegt.

Spricht man im Allgemeinen von niedrigen Zinsen, ist im Normalfall die repräsentative Rede von Leitzinsen bzw. vom volkswirtschaftlichen Zinsniveau. Das Niveau der Zinsen wird weltweit von den Zentralbanken festgelegt. Im Falle Europa erfolgt dies durch die EZB (Europäische Zentral Bank). Die Leitzinsen sind die Grundlage / Indikator für die Entwicklung der sonstigen Kredit- und Anlagezinsen bei den normalen Hausbanken.

Seit der Finanzkrise 2008 sind die Staatsschulden aufgrund einiger Bankenrettungen nun aber extrem stark angestiegen. Um die Staatshaushalte zu entlasten und die Wirtschaft etwas ankurbeln zu können, wurde der Leitzins weltweit in allen Ländern in den Folgejahren schrittweise elementar deutlich gesenkt. An diesem Leitzinsniveau orientieren sich nun auch die normalen Hausbanken. Wie viel Zinsen sie ihren Kunden geben können, hängt also eindeutig vom Leitzins ab. Der Grund, warum sie keine hohen Sparzinsen an die Kunden weitergeben können, ist also eigentlich ganz einfach:

Die EZB hat den Leitzins sehr weit gesenkt. Seit gut 3 Jahren liegt dieser schon bei NULL Prozent !

Da dieser so niedrig ist, bekommen auch die Hausbanken keine Zinsen auf ihr Guthaben bei der EZB.

Im schlimmsten Falle müssen sie sogar Strafzinsen zahlen. Und deshalb bekommt auch der Durchschnittsdeutsche keine guten Zinsen mehr bei seiner Hausbank.

Das Positive an niedrigen Leitzinsen

Nicht alles ist schlecht, weil die Zinsen so niedrig sind. Man kann diesem Phänomen auch etwas Gutes abgewinnen. Ein Vorteil von niedrigen Zinsen ist natürlich, dass die Kredite günstig vergeben werden. Wer sich also zum Beispiel einen Immobilienkauf finanzieren will, profitiert in Zeiten von Niedrigzinsen. Und auch andere Investments können sich durchaus lohnen.

Geld investieren in der Niedrigzinsphase

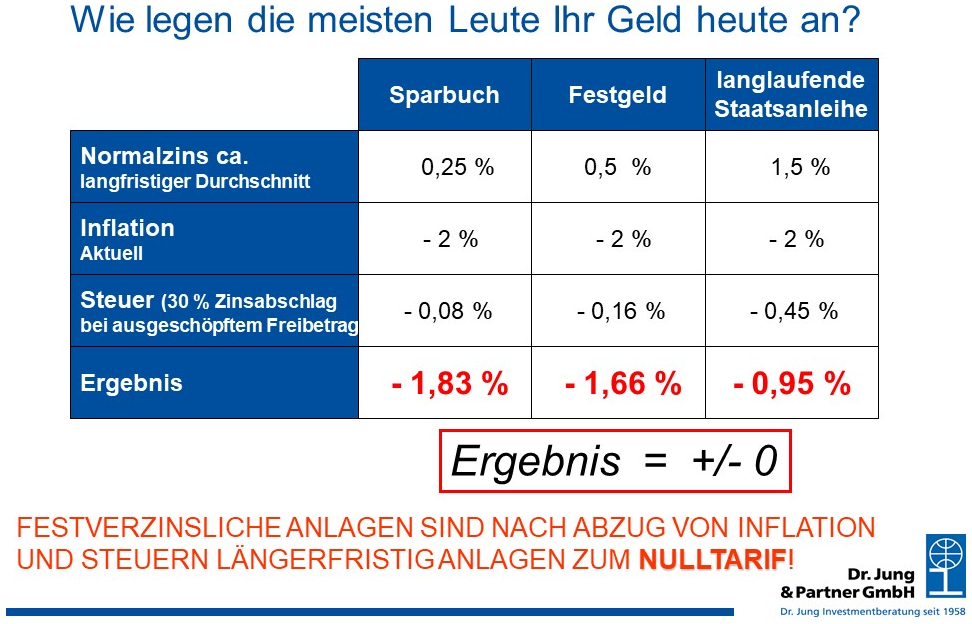

Geld auf dem Sparbuch oder dem Tagesgeldkonto zu sparen ist schon seit Jahren – eben seitdem die Zinsen immer weiter und weiter gefallen sind – keine gute Idee mehr. Denn anstatt zu Sparen und Gewinne daraus zu erzielen, verliert das Geld auf dem Sparbuch an Wert. Das liegt an Inflation und Steuern, wie die nachfolgende Grafik zeigt. Der Einfachheit halber haben wir hier mal unterstellt, es gäbe noch minimale Zinsen. Die Ergebnisse sind also alle eher sogar positiv geschönt ! Trotzdem ist die Wahrheit niederschmetternd. Die Festzinssparer sparen sich arm. Sie vernichten täglich real Vermögen.

Deshalb sollte man sich anstelle des Sparens lieber mit dem Gedanken von echten Investitionen beschäftigen. Denn beim richtigen Investieren in Sachwerte können durchaus noch gute Renditen erzielt werden.

Man muss vorab aber natürlich sagen, dass es keine komplett risikofreien Sachwert-Investitionsmöglichkeiten gibt. Aber ist das dramatisch ? Schauen wir genauer hin….

Was also tun in der Niedrigzinsphase?

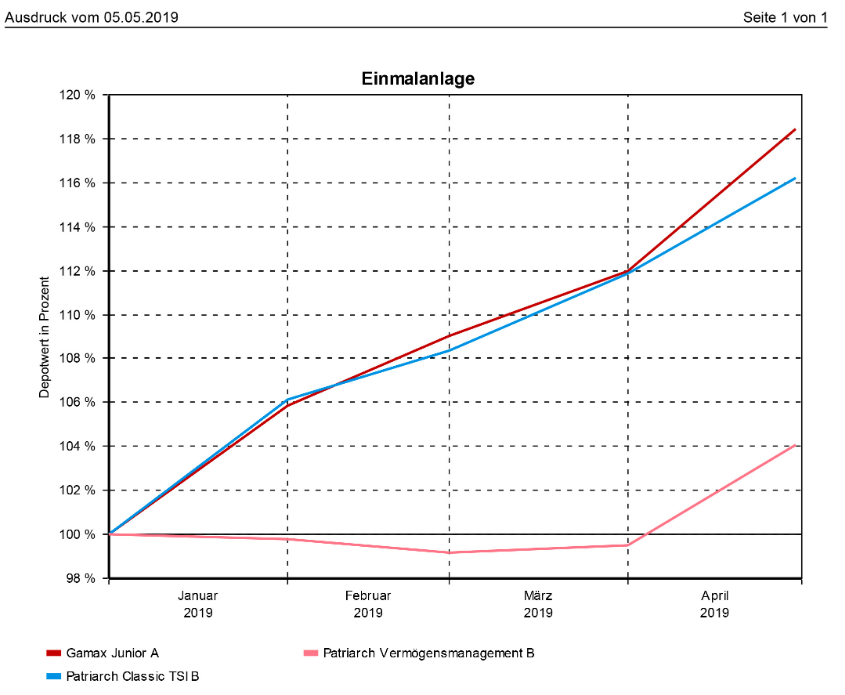

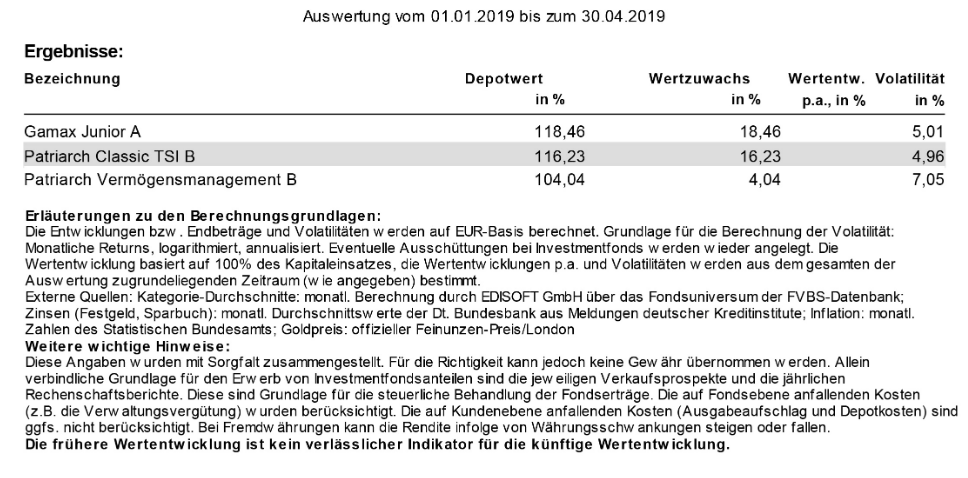

Doch es geht auch intelligenter. Die Patriarch Multi-Manager GmbH bietet in diesem Bereich zum Beispiel den sogenannten ETF-Dachfonds Patriarch Vermögensmanagement (WKN: A0EQ04) an. Dieser Fonds investiert ebenfalls in guten ETF´s, aber sogar weltweit gestreut UND mit einem integrierten Absicherungssystem. Dieses Investieren in 100 Prozent Aktien-ETFs in guten Börsenzeiten oder zu 100 Prozent risikolosen Geldmarkt-ETFs in schlechten Börsenzeiten, ist eine optimale Systematik. Man nutzt das richtige Investment, nimmt aber das Risiko weitgehend raus. So kriegt man auch manchen traditionellen Sparbuch- und Festgeldsparer endlich in ein sinnvolles Investment für Niedrigzinszeiten. Ein solch vorsichtiges Investment hat trotzdem in nur vier Monaten in 2019 bereits 4,04% Plus für die Investoren eingespielt. Somit um Längen besser als jede festverzinsliche Anlage.

Will man das Risiko ein wenig erhöhen, wären ETF`s eventuell eine spannende Alternative. ETF`s sind börsengehandelte Indexfonds – also passive Investmentfonds. Sie bilden einen Index ab – zum Beispiel von den 30 Aktien aus dem DAX (Deutscher Aktien Index). Hier lässt sich unkompliziert investieren, denn ETF´s bilden EXAKT die Wertentwicklung des zugrundeliegenden Marktes nach (hier Beispiel deutscher Aktienmarkt). Kein Problem also, wenn die Aktien steigen. Sehr schmerzhaft aber, wenn die deutsche Börse fällt.

Eine weitere gute Vermögensanlage für Privatanleger sind aktive Fonds. Dies ist eine Kapitalanlage, mit der Sie langfristig ihr Geld anlegen und vermehren können. Aktive Investmentfonds werden vom Fondsmanagement – also von Experten – verwaltet. Ihr Kapital wird dabei in verschiedene Wertpapiere wie zum Beispiel Aktien, Renten, Cash oder Immobilien investiert. Da Investmentfonds als Sondervermögen gelten, ist das Risiko einer Pleite der verwahrenden Depotbank noch zusätzlich ausgeschlossen.

In diesem Bereich hat die Patriarch einen echten Erfolgs-Fonds im Angebot. Der Patriarch Classic TSI (WKN: HAFX6Q) schafft es regelmäßig den DAX zu schlagen – und zwar sowohl punktuell, als auch Perioden übergreifend! Dies gelingt insbesondere Dank der einzigartigen „Trend Signale Indikator/Analyse“ (TSI) auf der die Investmententscheidungen des Fonds fussen. Dieser Fonds investiert ausschließlich in die trendstärksten Aktienwerte. Im Portfolio sind Aktien mit einer besonders hohen Relativen Stärken (wichtige quantitative Kennzahl) und die sich somit in einem klaren Aufwärtstrend befinden. Seine Rendite liegt nach vier Monaten in 2019 bereits bei 16,23% Plus !

Und auch der GAMAX Junior Funds (WKN: 986703), den die Patriarch Multi-Manager GmbH anbietet, kann enorme Erfolge verzeichnen. Hierbei handelt es sich um einen klassischen internationalen Aktienfonds, der stets in Aktien erfolgreicher Unternehmen, deren Produkte und Dienstleistungen von jungen Konsumenten ganz besonders gefragt sind, investiert. Er liegt allein nach nur 4 Monaten in 2019 bereits bei +18,46%. Beinahe unvorstellbar in Zeiten von Niedrigzinsen. Was für ein Renditeunterschied zu Null Prozent auf Sparbuch und Festgeld.

Wäre solche exorbitante Renditen erzielen will, muss aber auch mal ein Minusjahr hinnehmen können. So schloss der Gamax Junior Funds 2018 beispielsweise mit -6,67% ab und der Patriarch Classic TSI Fonds mit -11,66%. Solche Rückschläge sind dann immer aussergewöhnliche und seltene Zusatzinvestitionschancen, wie das Jahr 2019 eindrucksvoll belegt.

Wer also in Investmentfonds investiert, hat somit verschiedene Vorteile.

Ein Plus dieser Geldanlage ist, dass Sie kein sehr hohes Kapital brauchen, um anzufangen. Bereits ab einem kleinen monatlichen Betrag können Sie ihr Geld anlegen. Ein weiterer Vorteil von Investmentfonds ist, dass durch das Sammeln und Zusammenlegen der Gelder von verschiedenen Anlegern ein größeres Kapital entsteht und somit größere Investments getätigt werden können, die sich einzelne Privatanleger oftmals nicht leisten könnten. Außerdem ist die Risikostreuung bei einem Fonds recht groß und damit ist das Risiko im Gegensatz zum Investieren in nur eine Aktie wesentlich geringer. Und: Wer in Investmentfonds investiert, muss kein Profi sein! Denn der Profi ist in diesem Falle der Fondsmanager, der die Verantwortung trägt und den Überblick behält.

Sie sehen also, die niedrigen Zinsen sind nicht unbedingt ein Grund, den Kopf in den Sand zu stecken. Sie müssen nur vielleicht ein wenig umdenken und die Chancen nutzen, die Ihnen diese Phase bietet.

[xyz-ihs snippet=”ratgeber-anforderung”]