Wer ein Investment tätigen und langfristig ein Vermögen aufbauen möchte, muss nicht unbedingt sofort einen riesigen Haufen Geld zur Verfügung haben, um diesen zu investieren. Es gibt heutzutage auch Möglichkeiten, mit kleinen monatlichen Beträgen sein Kapital zu investieren und zu vermehren. Und hier ist nicht die Rede vom Sparbuch! Ganz im Gegenteil: Das Sparbuch sollten Sie – falls Sie immer noch ein treuer Kunde dieser Geldanlage sind – unbedingt durch eine andere Kapitalanlage ersetzen. Warum und welche andere Möglichkeit es gibt, verraten wir Ihnen hier.

ETF-Sparpläne – die perfekte Kapitalanlage für den kleinen Geldbeutel

Sie sind noch Student, befinden sich gerade noch in der Ausbildung oder haben einfach so nur einen kleinen Betrag monatlich zur Verfügung, den Sie sparen könnten?! Bereits ab 25 Euro im Monat ist es möglich, einen sogenannten ETF-Sparplan abzuschließen. Das heißt, schon ab 25 Euro monatlich können Sie in Fonds investieren und anfangen, Ihr Vermögen aufzubauen. Dieser Sparplan ist sozusagen eine Variante des Sparvertrages. Sie erwerben mit regelmäßigen Einzahlungen Anteile an Fonds.

Dabei kann das Profil eines Fondssparplans angepasst werden: Bei der Auswahl spielt zum Beispiel eine Rolle, wie viel Geld Ihnen zur Verfügung steht, was Ihr Anlageziel ist und wie risikobereit Sie sind. Empfohlen wird grundsätzlich eine Laufzeit von mindestens fünf Jahren. Im Allgemeinen gilt: Je länger man spart, desto besser können Kursschwankungen ausgeglichen werden und desto wahrscheinlicher ist es, hohe Renditen zu erzielen.

Für wen ist ein ETF-Sparplan geeignet?

Wie bereits oben erwähnt, ist diese Art der Geldanlage im Prinzip für Jedermann geeignet. Denn bei dieser innovativen Geldanlage, kann schon mit kleinen monatlichen Beiträgen investiert und Vermögen aufgebaut werden. So können Studenten oder Auszubildende hier wirklich profitieren. Auch wer gerne für sein Kind oder das Enkelkind anlegen möchte, kann dies mit einem Fonds-Sparplan tun. Schließlich ist es nie zu früh, um mit dem Sparen und dem Vermögensaufbau anzufangen.

Warum Sie sich vom Sparbuch verabschieden sollten

Die Zinsen sind heutzutage so niedrig, dass Sie durch das Parken ihres Geldes auf dem Sparbuch im Prinzip keine Gewinne mehr erzielen können – man muss sogar reale Geldverluste hinnehmen! Das liegt an den niedrigen Zinsen und insbesondere der Inflation, die hier oftmals nicht berücksichtigt wird. Anstatt die Geldgeschenke Ihres Kindes oder Ihr eigenes Geld auf dem Sparbuch aufzubewahren, könnte ein ETF-Sparplan genau das Richtige für Sie sein! Mit einem Sparplan investieren Sie es in Investmentfonds und haben so die Chance, mit den Zinsen und Zinseszinsen im Laufe der Zeit viel Kapital aufzubauen.

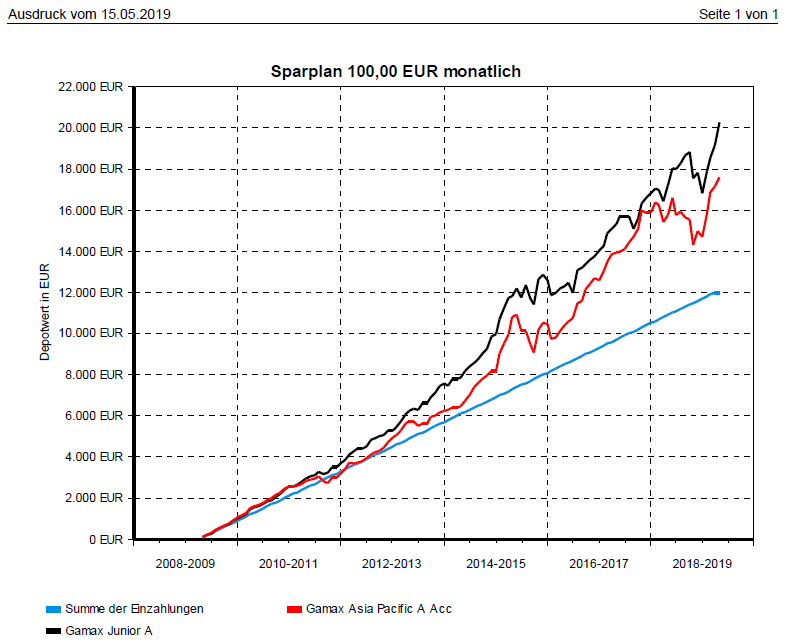

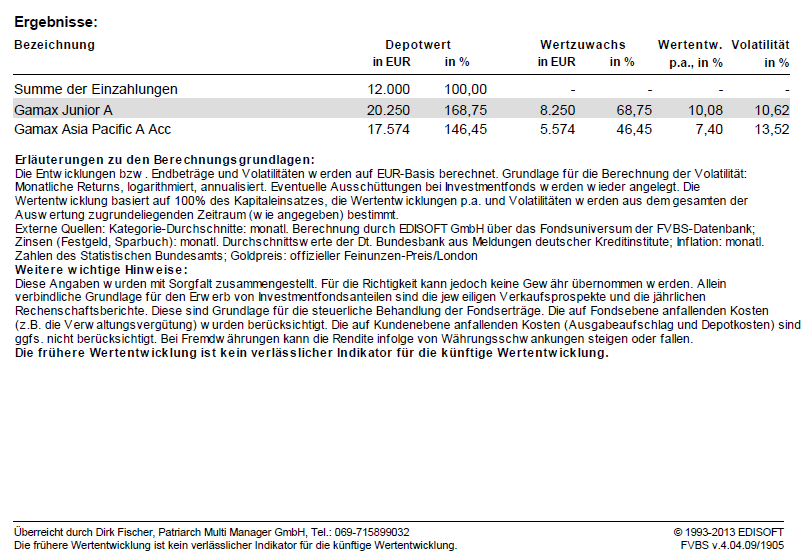

Die Renditechancen sind bei einem Sparplan bei einer Laufzeit von mehr als zehn Jahren besonders gut. Legen Sie Ihr Geld in einen Fondssparplan mit einem hohen Anteil an Aktien an, sind Renditen von 7 – 10 Prozent im Jahr durchaus möglich. Hier als Beleg einige Beispiele mit herkömmlichen Aktienfonds (hier GAMAX Junior WKN: 986703 und GAMAX Asis Pacific WKN: 972194 per Stichtag 30.4.19 nach 10 Jahren Besparung von 100€ p.M.) grafisch dargestellt.

Wer sein Geld dagegen lieber weiterhin auf dem Sparbuch parkt, bekommt momentan Zinsen von rund 0,1 Prozent im Jahr. Auch als Altersvorsorge ist ein Fonds-Sparplan bestens geeignet. Zwar ist man in Deutschland im Prinzip durch die gesetzliche und die betriebliche Altersvorsorge etwas abgesichert, doch aufgrund der niedrigen Zinsen, brauchen viele eine zusätzliche private Altersvorsorge, um den Lebensstandard einigermaßen sichern zu können. Dabei ist Disziplin und Ausdauer wichtig.

Wer die Fonds-Sparpläne als Altersvorsorge nutzt, kann im Laufe der Zeit ebenfalls Zinsen und Zinseszinsen erwirtschaften und so ein Vermögen aufbauen. Natürlich können Rendite, Zinsentwicklung und Inflation nicht genau vorausgesagt werden, doch während die Zinsen in den letzten Jahren immer weiter gefallen sind, konnten sich die Renditen bei Aktienanlagen generell gut behaupten. Und die Wahrscheinlichkeit, dass dies so bleibt, ist recht hoch. Wer also langfristig Vermögen aufbauen oder fürs Alter vorsorgen möchte, sollte sich von Sparbüchern lossagen und stattdessen das Fondssparen in Betracht ziehen.

ETF-Sparpläne – die perfekte Kapitalanlage für den kleinen Geldbeutel

Ein großer Vorteil bei dieser Geldanlage ist, dass schon ab kleinen monatlichen Beträgen investiert werden kann und diese Kapitalanlage somit für nahezu Jedermann geeignet ist. Daneben ist ein echter Pluspunkt von ETF-Sparplänen die Flexibilität: Sie entscheiden, in welchen Raten Sie einzahlen möchten (monatlich, vierteljährlich oder jährlich). Außerdem können Sie Ihre Fondsanteile jederzeit teilweise oder komplett verkaufen – für den Fall, dass Sie einmal dringend Ihr Geld benötigen sollten.

Ein weiterer Vorteil ist der sogenannte Durchschnittskosteneffekt (Cost-Average-Effekt): Weil Sie regelmäßig einzahlen, kaufen Sie – je nach Marktlage – einmal mehr und einmal weniger Fondsanteile. Auf lange Sicht gesehen kann sich dies auszahlen und so müssen Sie nicht den perfekten Einstieg beim Kauf wählen. Weil mit einem ETF-Sparplan außerdem in verschiedene Wertpapiere investiert wird, profitieren Sie von der Risikostreuung.

Jetzt haben wir so viel über ETF-Sparpläne gesprochen, doch was versteht man eigentlich unter ETFs?

Im Prinzip ist das recht einfach erklärt: Ein ETF-Sparplan ist grundsätzlich ähnlich wie ein Banksparplan. Sie investieren monatlich Geld in einen ETF Ihrer Wahl. Der ETF bildet einen Börsenindex ab – zum Beispiel den DAX. Die Abkürzung ETF steht für „Exchange Traded Fund.“ Damit sind auch ETFs zunächst einmal „Investmentfonds“ – aber eben ganz besonders kostengünstige ihrer Art !

Das Grundprinzip ist einfach: Ein ETF bildet die Wertentwicklung eines Börsenindex 1:1 nach. Legt zum Beispiel der DAX um drei Prozent zu, gewinnt auch der Indexfonds auf den DAX drei Prozent. Bei einem Rückgang passiert das Gleiche.

Das Angebot der Patriarch

Die Patriarch Multi-Manager GmbH bietet in Kooperation mit der StarCapital AG den Patriarch Vermögensmanagement Dachfonds (WKN: A0EQ04) als ETF-Sparplanfonds an. Dabei ist das Patriarch-ETF-Konzept zu 100 Prozent auf ein Investment in Aktien-ETFs aufgebaut. Auf Basis des prozentualen Beitrages jeder Wirtschaftsregion am weltweiten Bruttoinlandsprodukt erfolgt die Zusammenstellung der ETFs.

Ein großer Vorteil, der das Angebot der Patriarch von anderen Anbietern abhebt, ist das Absicherungssystem, das mit einbezogen wurde. Wie bei vielen anderen Produkten der Patriarch Multi-Manager GmbH, wird sich auch im Bereich der ETFs an der 200-Tage-Linie orientiert. Das heißt also, sollte der Kurs unter die 200-Tage-Linie fallen, steigt die Patriarch aus dem Markt aus und das bewahrt Kunden davor, an fallenden Aktienkursen viel Geld zu verlieren. Außerdem streut die Patriarch ihre ETFs weltweit. Hierbei wird nach dem Bruttoinlandsprodukt gewertet, sodass zum Beispiel ETF-Aktien aus China, Japan und einigen Schwellenländer mit im Portfolio sind.

Geeignet ist diese offensive Anlagestrategie für Kunden, die den Fokus auf einen langfristigen Kapitalgewinn legen. Die langfristige Ertragserwartung liegt recht hoch.

Besonders beliebt ist diese kostengünstige und langfristige Sparform über die Patriarch-ETF-Lösungen insbesonder in klassischen Altersvorsorgeinstrumenten, wie Lebens- und Rentenversicherungsverträgen. Denn hier kann ein Sparer zusätzlich zu seinem Sparwunsch in einem Konzept auch noch sein Todesfall- und Berufsunfähigkeitsrisiko direkt mitabsichern. Der absolute Favorit der Anleger ist dabei die A&A Superfonds-Police der AXA in Kombination mit der PatriarchSelect ETF Trend 200 Vermögensverwaltung als Renditeturbo innerhalb der Police. Wichtig zu wissen, in Zeiten wo die Rentenlücke so groß wie nie zuvor ist. Wohl dem, der dann eine solche Lösung zur Hand hat !

[xyz-ihs snippet=”ratgeber-anforderung”]